税制改正大綱の解説記事で、新設のDX投資促進税制は特別償却と特別控除の選択制だと紹介しました。

令和3年度(2021年度)の税制改正大綱 法人課税

令和3年度(2021年度)の税制改正大綱 法人課税

DX投資促進税制は30%の特別償却または3%(5%)の特別控除の選択制です。率だけを見ると特別償却の方がお得なように感じますが、実際はどうかについて簡単に解説します。

結論

この記事の結論は次のとおりです。

- 長い目で見て税金を減らしたい

→特別控除を選択 - 目先の税金を1円でも減らしたい

→特別償却を選択

以下では、この結論に至る理由を解説します。

特別償却とは

特別償却とは、通常の減価償却に加えて特別な減価償却を認めるという制度です。法人税法の文脈に置き換えると「通常の減価償却費に加えて特別償却分の減価償却も(追加的に)損金算入できる制度」ということができます。

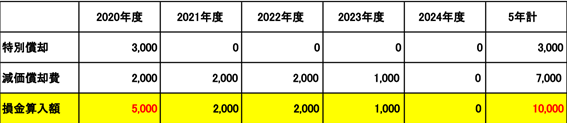

数字を使ってその効果を説明します。2020年度の期首に次の減価償却資産を取得して即座に使用を開始したとします。

償却率:20%(0.2)

この減価償却資産の減価償却費は2,000万円/年ですので、2020年度の減価償却費の額は2,000万円で、同額が2020年度の法人税課税所得の金額の計算上損金の額に算入されます。

これに加えて、この減価償却資産が特別償却できる場合、たとえば特別償却率が30%のときは、3,000万円が企業会計上の費用として取り扱われ、同額が2020年度の法人税課税所得の金額の計算上損金の額に算入されます。

つまり、この場合、2,000万円と3,000万円の計5,000万円が2020年度の法人税課税所得の計算上損金の額に算入されることとなります。単純に考えると、特別償却を適用することで、2020年度の法人税額が900万円減少することになります(3,000万円に30%(実効税率)を乗じた900万円)。

もっとも、この減価償却資産の取得価額は変わりませんので、全期間で計上できる減価償却費の額も変わりません。従って、2020年度で追加的に減価償却費を損金算入したしわ寄せは、将来年度にやってきます。

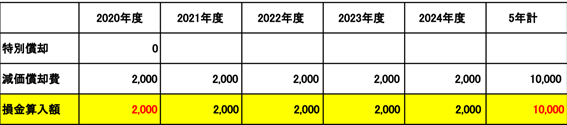

下表は、2020年度に特別償却を適用した場合と適用しなかった場合の、2020年度から2024年度までの毎期の損金算入額を示したものです。

毎期の損金算入額について、次の点に注目してください。

- 2020年度

→特別償却を適用した方が多い - 2023年度及び2024年度

→特別償却を選択しなかった方が多い - 5年計

→両方とも同じ

これを見るとわかるように、特別償却は免税ではなく課税の繰り延べ(課税の先送り)です。もっとも、2020年度の損金算入額が増えると2020年度に支払うべき法人税額も減るので、減価償却資産の取得年である2020年度の資金繰り(キャッシュフロー)は好転します。

特別控除とは

特別控除は免税の規定です。たとえば、取得価額の3%が特別控除される場合、取得価額が10,000万円であれば300万円が永久に免税となります(特別償却のように、将来年度にしわ寄せが来ることはありません)。

一方で、特別償却のように減価償却資産の取得年度に多額の損金を計上することはできないので、減価償却資産の取得年である2020年度の資金繰り(キャッシュフロー)の好転には寄与しません。

まとめ

以上のポイントをまとめます。

- 特別償却は課税の繰り延べ。永久免税ではない

- 特別控除は永久免税

- 特別償却は設備取得年の資金繰り改善に寄与する

特別償却と特別控除はそれぞれメリットが違うため、自社の状況に応じて適切な方を選定すると、より大きな効果を発揮します。