-940x494.jpg)

この記事は、NISAと税金(現行制度編)の続きです!

-160x160.jpg) NISAと税金(現行制度編)

NISAと税金(現行制度編)

2024年以降、現行制度のNISAが改組されて「新しいNISA」に生まれ変わります。この記事では、次の事項について紹介します。

- 新しいNISAと税金(現行制度から取り扱いに変更なし)

- 現行制度のNISAと新しいNISAの違い

- 新しいNISAが始まる前にやるべきことはあるか

新しいNISAと税金

新しいNISAの税金面での取り扱いは現行制度のNISAと変わりません。現行制度のNISAも新しいNISAも、株式については配当金と譲渡益が、投資信託については分配金と譲渡益が、それぞれ非課税となります(課税されません)。

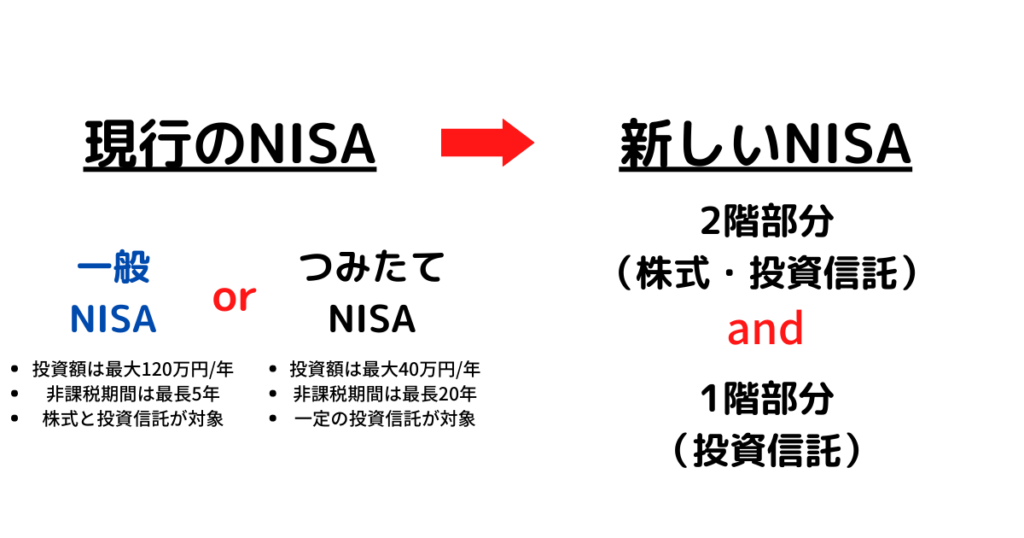

現行制度のNISAと新しいNISAの違い

現行制度のNISAは「一般NISA」と「つみたてNISA」の二者択一型という点に特徴があります。一方で新しいNISAは、つみたてNISAに似た部分を1階、一般NISAに似た部分を2階にした混合型という点に特徴があります。

新しいNISAの1階部分と2階部分の投資額、非課税期間、投資対象はそれぞれ次のとおりです。

| 投資額 | 非課税期間 | 投資対象 | |

| 1階部分 | 最大20万円/年 | 最長5年間 | 一定の投資信託 |

| 2階部分 | 最大102万円/年 | 最長5年間 | 投資信託・株式 |

なお、1階部分の投資対象(一定の投資信託)は、現行のつみたてNISAと同じく、長期の積立や分散投資に適した一定の投資信託のみです。

新しいNISAが始まる前にやるべきことはある?

新しいNISAでは、原則として1階部分の投資を行わないと、2階部分の投資を行うことができません。ただし、2023年以前からNISA口座を有している場合のうち、2階建て部分で上場株式に投資する場合は、例外的に1階部分の投資を行わなくても2階部分の非課税枠を使うことができます。

ケースとしては多くないでしょうが、「上場株式でNISAの制度を利用したいが、投資信託は購入したくない」という方は、2023年以前にNISA口座を作ることをおすすめします。