11月です。年末調整の季節がやってきました。いつもだいたいこのあたりの時期から年末調整が話題になりはじめ、年が明けると話題は確定申告に移行します。ネットニュースで年末調整の記事が載ると、「秋も深まってきたなぁ」と感じます。税務業界の繁忙期が始まりました。

さて、前回の記事では、「年末調整の気になる金額(その1)」として給与所得控除(と所得金額調整控除)を取り上げました。この記事では、その第二弾として、配偶者(特別)控除を紹介します。

配偶者(特別)控除とは

配偶者(特別)控除とは、15種類ある所得控除のうちの二つです。正しくは、「配偶者控除」と「配偶者特別控除」に分かれます。

「所得控除」とは、個人の課税所得(会社員の場合は、給与収入から給与所得控除額を控除したあとの金額)からマイナスできる金額のことです。この所得控除の金額がたくさんあればあるほど、その年の所得税と翌年の住民税が減ります。

配偶者(特別)控除を受けることができる人

配偶者(特別)控除を受けることができるのは、①要件を満たした配偶者のいる人で、かつ②その年の合計所得金額(次のセクションで簡単に説明します)が1,000万円以下の人です。

たとえば、会社員の夫とパートの妻の夫婦の場合、①妻の年収が一定金額以下であり、かつ②夫の年収が1,195万円以下であれば、夫が配偶者(特別)控除を受けられます(「1,195万円」なのは給与所得控除額の上限値が195万円であるためです)。

年末調整で配偶者の年収を会社に教える理由が分からなかった方も、これでその理由がおわかりいただけたと思います。つまり、あなたと配偶者両方の見込み年収を質問されるのは、二人それぞれの年収によって配偶者(特別)控除を受けることができるかが変わるためです。

配偶者控除と配偶者特別控除の違い(要件)

配偶者控除は配偶者の合計所得金額が48万円以下の場合に限って受けることができます。一方、配偶者特別控除は配偶者の合計所得金額が48万円超133万円以下の場合に限って受けることができます。

配偶者が会社員やパート・アルバイトの場合、年間の給与収入が103万円以下であれば配偶者控除、103万円超201万円までであれば配偶者特別控除の適用を受けることができます。

なお、「合計所得金額」とは、ざっくり言うと損失の控除等をマイナスする前の課税所得です。「課税所得」とは、収入から経費を引いた金額で、会社員やパート・アルバイトなどの給与所得者(勤務先から給料をもらっている人)であれば給与収入から「給与所得控除額」を引いた金額が課税所得となり、損失の控除などがなければそれがそのまま合計所得金額になります。

配偶者控除と配偶者特別控除の違い(効果)

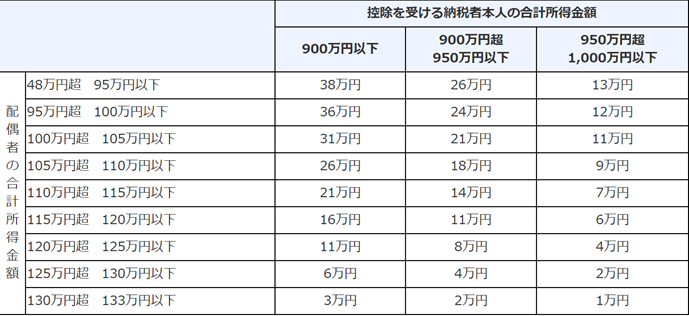

配偶者控除の金額は、控除を受ける納税者本人の合計所得金額と配偶者の年齢によって変わります。一方、配偶者特別控除の金額は、控除を受ける納税者本人の合計所得金額と配偶者の合計所得金額によって変わります。

具体的な控除額は次のとおりです(国税庁のホームページから引用しました)。

配偶者控除の場合は最低でも13万円の控除を受けることができますが、配偶者特別控除の場合は控除額の最低額が1万円と、配偶者控除に比べるとかなり少なくなっています。

以上、配偶者(特別)控除について解説しました。年末調整の対象となる所得控除と対象にならない所得控除について解説します。